2023. 6. 24. 20:00ㆍ투자와 경제/부동산

오늘은 특례보금자리론과

체증식 상환 방식에 대해 알아보는 시간입니다.

내 집 마련에 관심 있는 분들에게

도움이 될 거라 생각합니다.

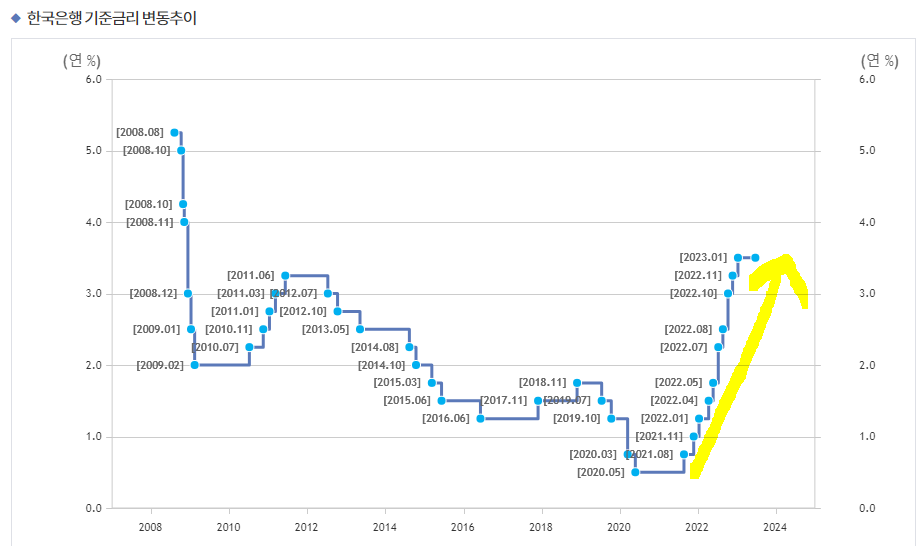

1. 특례보금자리론 출시 배경

코로나 시기에

시장에 공급했던 돈을 회수하기 위해

최근 몇 년간 각 국 중앙은행은

금리를 빠르게 인상하였습니다.

<한국은행 기준금리 변동 그래프>

급격한 금리인상의 결과로

주택담보대출 원리금이 증가하면서

부동산 경기가 얼어붙었습니다.

이런 상황이 악화되는 것을 막기 위해

정부는 2023년 1월 30일에

특례보금자리론을 출시했습니다.

2. 특례보금자리론

<대상 요건>

1) 주택 가격: 9억원 이하

2) 소득 : 제한 없음

3) 자금용도

- 주택구입

- 기존 주담대 상환

- 임차보증금 반환

4) 주택수: 무주택자 또는 1주택자

<지원 내용>

1) 대출한도: 최대 5억원

2) LTV: 최대 70%

생애 최초 주택 구매자에 한하여,

최대 80%까지 가능합니다.

3) DTI: 최대 60%

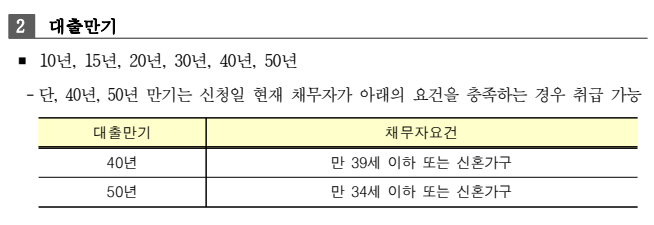

4) 만기: 10 ~ 50년

- 40년: 만 39세 이하 또는 신혼가구

- 50년: 만 34세 이하 또는 신혼가구

<금리: 우대형>

주택가격 6억원 이하이면서

부부합산 연소득 1억원 이하인 경우

0.1% 우대합니다.

3. 특례보금자리론 신청 방법

특례보금자리론은 온라인으로 신청가능합니다.

또는 거래하시는 부동산 공인중개사에게

대출상담사 문의하셔서

상담사 통해서 신청하셔도 됩니다.

신청완료까지 한 달 이상 소요됩니다.

참고하시기 바랍니다.

4. 특례보금자리론 체증식 상환 방식

정책 상품인 디딤돌대출,

보금자리론에만 적용되는 상환 방식입니다.

만 40세 미만의 차주만 선택할 수 있습니다.

대출 초기에는 이자 위주로 갚다가,

원금 비중이 점차 늘어나는 방식입니다.

초반에는 원금 부담이 1만 원 이하로

극히 적기 때문에 원금균등이나 원리금균등 방식보다

매달 부담하는 대출금이 적다는 장점이 있습니다.

- 레오, 대출의 마법

즉, 체증식 상환 방식을 활용하면,

매달 나가는 고정비용을 줄일 수 있습니다.

그렇다면, 얼마나 줄일 수 있을까요 ?

5. 상환방식 비교: 체증식 vs. 원리금균등

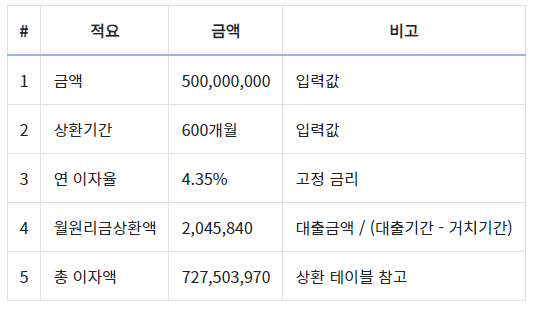

특례보금자리론 최대 한도인 5억 원으로

체증식 상환 방식과 원리금균등 방식을 비교해봤습니다.

체증식 상환 방식은 50년 대출이 되지 않는 점

참고하시기 바랍니다.

1) 대출금액: 5억 원, 상환기간: 50년, 상환방식: 원리금균등

2) 대출금액: 5억 원, 상환기간: 40년, 상환방식: 체증식 상환

체증식 상환 방식은 1회차에 1,812,500원을 납부하며

매달 2,235원씩 원리금이 증가합니다.

즉, 체증식 상환방식을 이용하면

8~9년간 원리금을 적게 낼 수 있습니다.

짧은 기간이 아니기 때문에

원리금 낼 돈을 다른 자산에 투자할 수도 있습니다.

6. 특례보금자리론 현황

특례보금자리론은 전체 공급 목표인

39조 6000억 원의 62.8%를 공급하였습니다.

특례보금자리론의 영향으로

9억 원 이하 아파트의 거래가 늘고 있습니다.

2022.08.11 - [책/독후감] - [유익한 독후감] 운명을 바꾸는 부동산 투자 수업 - 정태익

[유익한 독후감] 운명을 바꾸는 부동산 투자 수업 - 정태익

오늘 소개드릴 책은 운명을 바꾸는 부동산 투자 수업입니다. 유튜브가 부읽남 채널 영상을 소개해줘서 운명을 바꾸는 부동산 투자 수업이라는 책을 알게 되었습니다. 우리는 이 책을 통해 투자

moneypipelines.co.kr

2019.03.31 - [투자와 경제/소비습관] - 당신의 빚을 갚는 방법 12가지

당신의 빚을 갚는 방법 12가지

오늘은 당신의 빚을 갚는 법에 대해 알아보겠습니다. 1. 좋은 빚 vs. 나쁜 빚 나쁜 빚이란 가치가 점점 떨어지는 소비재를 사기 위해 사용하는 빚입니다. 예를 들면 자동차나 핸드폰 구입을 위해

moneypipelines.co.kr

'투자와 경제 > 부동산' 카테고리의 다른 글

| 생애 최초 취득세 감면 조건 쉽게 이해하고 세금 절약하기 ! (2) | 2023.07.19 |

|---|---|

| 아파트 전세/월세 세입자 장기수선충당금 반환 절차 쉽게 이해하기 (0) | 2023.06.10 |

| 콤팩트 시티(Compact city) : 일본, 로테르담, 서울 (0) | 2022.10.10 |

| 혼인, 이혼 통계 알아보기 (0) | 2022.01.01 |

| 하우스 푸어(House Poor) 이해하기 (0) | 2021.04.04 |